1.早期経営改善計画策定支援

早期経営改善計画策定支援事業とは

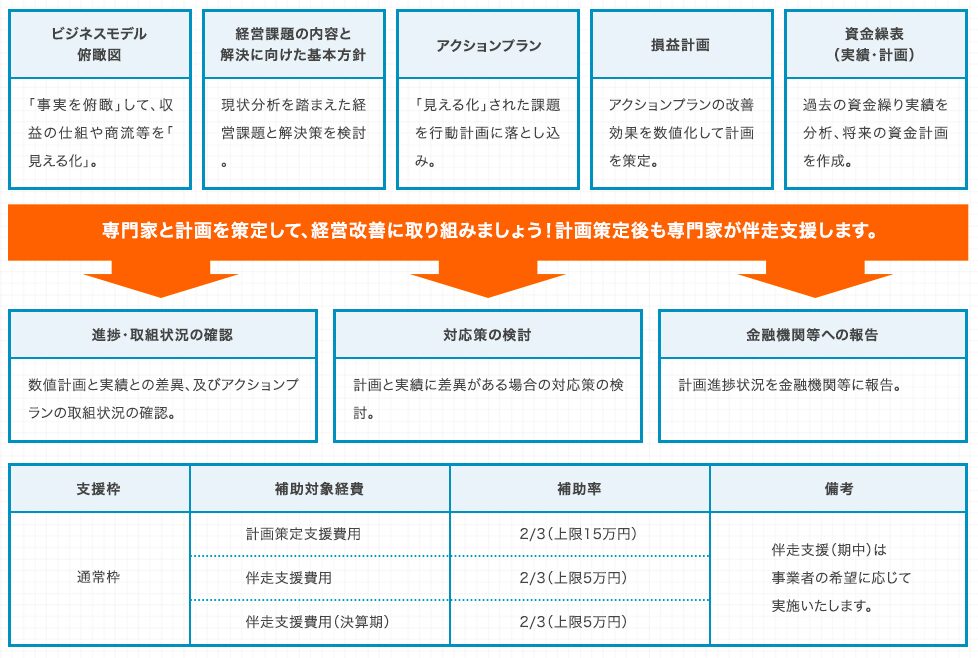

早期経営改善計画策定支援事業とは、資金繰りの管理や自社の経営状況の把握などの基本的な経営改善に取り組む中小企業者等が、国が認定した専門家である認定経営革新等支援機関の支援を受けて経営改善計画を策定する際、その費用の 2/3 を補助することで、中小企業者等の早期の経営改善を促すものです(補助上限は最大 25万 円です)。

早期経営改善計画には「資金繰り計画」や「ビジネスモデル俯瞰図」、「アクションプラン」といった内容があり、その策定により、金融機関との信頼関係の向上が期待できます。但し、民間金融機関の条件変更などの金融支援を受けることを目的とする場合には、この制度とは別で、より抜本的な「経営改善計画策定支援事業」の対象となります。

外部リンク参照:https://www.chusho.meti.go.jp/keiei/saisei/04.html![]()

<以下のような方にお勧めです>

・ここのところ、資金繰りが不安定だ

・ゼロゼロ融資の据置期間が終了し、長期的な返済負担に不安を感じる

・よくわからないが売上げが減少している

・自社の状況を客観的に把握したい

・専門家等から経営に関するアドバイスが欲しい

・経営改善の進捗についてフォローアップをお願いしたい

2024年2月から1年間、経済産業省・中小企業庁では、助成制度を拡充します。

具体的には、コロナ禍の「ゼロゼロ融資(無利子・無担保融資)」の返済負担が重荷となっている中小・小規模事業者(同保証債務残高 2000万 以下であって、その他の融資残高に比して 1/2 以上)に対しては、メインバンクの地銀・信金・信組などが直接、早期経営改善計画の策定支援を行った場合にも、計画策定費用の 2/3 を補助(上限 15万 円)するというものです。

また、日本公庫のコロナ資本性劣後ローン(*)申込時の計画策定にも活用できます。日本公庫コロナ無利子融資の借り換えも可能ですので、据え置き期間が到来して元本返済でご負担が大きい方は、是非ご検討ください。

(外部リンク参照:「再生支援の総合的対策(pdf)![]() 」2024年3月8日、経済産業省、金融庁、財務省)

」2024年3月8日、経済産業省、金融庁、財務省)

当相談室では、「3.無料オンライン診断(経営診断)」を受けて頂くと、割引価格で計画策定を支援します(料金表参照![]() )

)

よくあるご質問4-1:(*)日本公庫のコロナ資本性劣後ローンとは

正式名称は、「新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン)」といいます。

新型コロナウイルス感染症の影響を受けた法人または個人企業の方であって、次のいずれかに該当する方がご利用いただけます。

(1)J-Startupプログラムに選定された方または独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資を受けた方

(2)中小企業活性化協議会(旧:中小企業再生支援協議会を含みます。)の支援を受けて事業の再生を行う方または独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合の関与のもとで事業の再生を行う方

(3)上記(1)および(2)に該当しない方であって、事業計画書を策定し、民間金融機関等による支援を受けられる等の支援体制が構築されている方(*)

(*)当相談室(認定経営革新等支援機関)の支援を受けて事業計画を策定する方も対象となります。

| 資金の使いみち | 事業を行うために必要な設備資金および運転資金 |

| 融資限度額 | 7,200万円(別枠):小規模企業よりも規模の大きい中小企業の場合は15億円です。 |

| ご返済期間 | 5年1ヵ月、7年、10年、15年、20年のいずれか |

| ご返済方法 | 期限一括返済(利息は毎月払) |

| 利率(年) | ご融資後3年間は0.50% ご融資後3年経過後は、毎年直近決算の業績に応じて、2区分の利率が適用されます。 ただし、税引後当期純利益額が0円以上であっても、公庫が算出した当面1年間の支払利息の増加予定額を控除した額が0円未満となるときは、「税引後当期純利益額0円未満」に対応する利率が適用されます(※下記表を参照)。 |

| 担保・保証人 | 無担保・無保証人 |

| その他 | 本制度による債務については、金融機関の資産査定上、自己資本とみなすことができます。 本制度による債務については、法的倒産手続きの開始決定が裁判所によってなされた場合、全ての債務(償還順位が同等以下とされているものを除く)に劣後します。 原則として、ご融資後5年間は期限前返済ができません。 |

| 税引後当期 純利益額 | 期間 5年1ヵ月 | 期間 7年 | 期間 10年 | 期間 15年 | 期間 20年 |

| 0円以上 | 2.60% | 2.60% | 2.60% | 2.70% | 2.95% |

| 0円未満 | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% |

2.経営力向上計画策定支援

経営力向上計画とは

「経営力向上計画」とは、中小企業等経営強化法に基づき、人材育成や設備投資などを通じて、認定支援機関の協力を得て経営力の向上を図る計画のことで、認定を受けると以下のメリットがあります。

(1)補助金の優先採択

持続化補助金や事業承継補助金において、加点措置が受けられます。

(2)税制措置

認定計画に基づき取得した一定の設備等について、法人税等の特例措置を受けることができます(中小企業経営強化税制(*):10%税額控除又は即時償却)。

(3)金融支援

政策金融機関の融資、民間金融機関の融資に対する信用保証、債務保証等の資金調達に関する支援を受けることができます。

(4)法的支援

事業承継の場合の業法上の許認可の承継の特例。事業譲渡の際の免責的債務引き受けに関する特例等が受けることができます。

当相談室では、「3.無料オンライン診断(経営診断)」を受けて頂くと、割引価格で計画策定を支援します(料金表参照![]() )

)

よくあるご質問4-2:(*)中小企業経営強化税制とは

青色申告を提出する①中小企業事業者等が、②指定期間内(平成29年4月1日から令和7年3月31日です。2年ごとに延長になっています。)に、③経営力向上計画に基づき、④一定の設備(注1)を新規取得等して、⑤指定事業(注2)の用に供した場合、即時償却又は10%(資本金が3000万超1億以下の法人の場合は7%)の税額控除を選択適用することができます。

| 類型 | 要件 | 確認書 | 対象設備 | その他要件 |

| 生産性向上設備 (A類型) | 旧モデル比で生産性1%以上向上 | 工業会等 | 機械装置 (160万以上) 工具 (30万円以上。A類型の場合、測定工具又は検査工具に限る) 器具備品 (30万円以上) ソフトウェア (70万円以上。A類型の場合、設備の稼働状況及び分析指示機能を有するものに限る) | ・生産等設備を構成するもの(事務用器具備品、本店・寄宿舎に係る建物付属設備は、働き方改革に関連するものを除き対象外) ・国内の投資であること ・中古資産・貸付資産でないこと |

| 収益力強化設備 (B類型) | 投資収益率が年平均5%以上の投資計画 | 経済産業局 | ||

| デジタル化設備 (C類型) | 可視化、遠隔操作、自動制御かのいずれかに該当 | |||

| 経営資源集約化設備 (D類型) | 修正ROA又は有形固定資産回転率が一定割合以上の投資計画 |

(注2)指定事業とは

・製造業、建設業、卸売業、小売業、道路貨物運送業、宿泊業など、中小企業投資促進税制の対象に該当する全ての異業種が指定事業となります(電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)、風営法第2条第5項に規定するものは、対象になりません。

・飲食店業については、料亭などは生活衛生同業組合の組合員が営む者のみが指定業種となります。

よくあるご質問4-3:経営力向上計画の認定状況について

23年11月末時点の経営力向上計画の認定数は、16.5万件で、2年前の21年11月末から、累計ベースで25%も増大しています。

業種別でみると、製造業6万件(構成比36%)、建設業4.4万件(同26%)、卸・小売業(同9%)となっており、これら3業種で全体の7割を占めます。

3.無料オンライン診断(経営診断・就業規則診断)

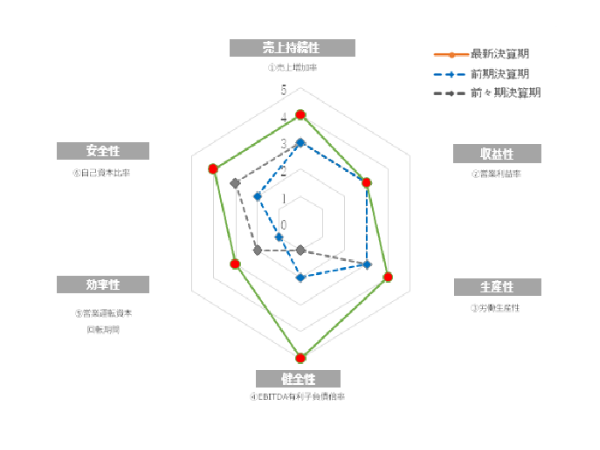

(画像:ローカルベンチマークによる経営診断例)

経済産業省推奨のローカルベンチマークを使って、①売上持続性、②収益性、③生産性、④健全性、⑤効率性、⑥安全性の観点から、同規模・同業種のなかでの財務分析の位置づけや、業務フロー・商流把握から内外環境分析など通じた非財務分析について、無料で作成のお手伝いと「経営診断」をします(ローカルベンチマークには、財務データーが必要となりますが、無料診断時は一定のもので行います)。

ご希望の方は、以下のフォームから送信して頂きましたら、Chatwork(チャットワーク)の招待メールを送らせて頂きますので、当該メールでログインして頂き、チャットワーク上で、お客様のご都合に合わせて、無料オンライン診断(1時間程度)を行わせて頂きます。

「経営診断」を受けられた事業者に対しては、割引価格で、「1.早期経営改善計画」又は「2.経営力向上計画」の策定を支援します(料金表参照![]() )。

)。

また、働き方改革や職場環境改善に向けて「就業規則診断」も、無料にて行っています。就業規則診断を受けられた事業者に対しては、就業規則改訂を支援します。